Harga kebutuhan pokok naik, tagihan terus datang, sementara penghasilan terasa stagnan — apakah Anda merasakan hal yang sama? Jika iya, Anda tidak sendirian. Banyak keluarga di Indonesia saat ini tengah berjuang untuk menjaga stabilitas keuangan rumah tangga mereka, terutama di tengah tekanan inflasi dan meningkatnya biaya hidup di tahun 2026 ini.

Kabar baiknya adalah kondisi ini bisa diperbaiki. Cara membantu ekonomi keluarga bukan hanya tugas satu orang — bukan hanya suami, bukan hanya istri. Dengan pemahaman yang tepat, perencanaan yang sederhana, dan langkah nyata yang bisa dimulai hari ini, situasi keuangan keluarga Anda bisa berubah secara bertahap.

Artikel ini hadir sebagai panduan lengkap — mulai dari memahami apa itu ekonomi keluarga, mengenali masalah yang paling umum, hingga langkah-langkah konkret yang bisa langsung Anda praktikkan, baik sebagai ibu rumah tangga maupun sebagai anak yang ingin meringankan beban orang tua.

Apa Itu Ekonomi Keluarga?

Sebelum membahas cara memperbaikinya, penting untuk memahami dulu apa yang dimaksud dengan ekonomi keluarga.

Ekonomi keluarga adalah sistem pengelolaan seluruh aktivitas finansial dalam satu unit keluarga yang mencakup pemasukan, pengeluaran, tabungan, dan investasi yang dilakukan bersama untuk memenuhi kebutuhan hidup dan mencapai tujuan finansial keluarga.

Berbeda dari ekonomi individu, ekonomi keluarga melibatkan lebih dari satu orang dan menuntut koordinasi, komunikasi, serta kesepakatan bersama.

Sederhananya, ekonomi keluarga adalah tentang bagaimana uang masuk, bagaimana uang dikelola, dan kemana uang pergi dan semuanya dalam satu rumah tangga.

Kondisi ekonomi keluarga yang sehat bukan berarti harus kaya raya. Yang terpenting adalah keseimbangan antara pemasukan cukup untuk kebutuhan, ada dana darurat untuk kondisi tak terduga, dan ada rencana jangka panjang untuk masa depan keluarga.

Kenapa Ekonomi Keluarga Sering Terasa Sulit?

Banyak keluarga merasa sudah bekerja keras, tapi uang tetap terasa kurang. Ini bukan semata-mata soal kurang penghasilan — ada beberapa faktor yang sering menjadi akar masalahnya.

1. Pendapatan Tidak Sebanding dengan Kebutuhan

Kenaikan harga bahan pokok, biaya sekolah, biaya kesehatan, dan kebutuhan sehari-hari terus meningkat setiap tahunnya — sementara kenaikan gaji atau penghasilan tidak selalu mengikuti laju yang sama. Akibatnya, keluarga dengan penghasilan tetap sering merasa “habis sebelum akhir bulan.

2. Tidak Ada Perencanaan Keuangan

Banyak keluarga mengelola keuangan secara “mengalir” — uang masuk, uang keluar, tanpa pencatatan dan tanpa anggaran yang jelas. Akibatnya, sulit mengetahui kemana uang pergi dan mustahil untuk menabung secara konsisten.

3. Kebiasaan Konsumtif dan Godaan Gaya Hidup

Era belanja online dan media sosial membuat godaan pengeluaran semakin besar. Diskon flash sale, tren gaya hidup, hingga tekanan sosial bisa membuat pengeluaran membengkak tanpa disadari.

4. Tidak Punya Dana Darurat

Tanpa tabungan cadangan, satu kejadian tidak terduga — sakit, kecelakaan, atau kerusakan kendaraan — bisa langsung mengguncang keuangan keluarga. Banyak keluarga akhirnya terjebak hutang karena tidak memiliki “bantalan finansial” ini.

5. Hanya Mengandalkan Satu Sumber Penghasilan

Ketergantungan pada satu sumber pendapatan adalah risiko besar. Jika terjadi PHK, pemotongan gaji, atau kondisi bisnis memburuk, tidak ada penghasilan lain yang bisa menopang keluarga.

6. Kurangnya Literasi Keuangan

Banyak keputusan keuangan yang diambil tanpa pemahaman yang cukup — dari memilih produk kredit yang tidak menguntungkan, hingga tidak tahu cara berinvestasi dengan aman. Literasi keuangan yang rendah membuat keluarga rentan terhadap jebakan finansial.

Apakah masalah Anda ada di antara salah satu di atas? Jika iya, itu berarti masalahnya bisa diidentifikasi — dan sesuatu yang bisa diidentifikasi, bisa diatasi.

Masalah Ekonomi Keluarga yang Paling Umum dan Contohnya

Berikut adalah masalah ekonomi keluarga yang paling sering ditemui, lengkap dengan contoh nyata agar lebih mudah dipahami dan dikenali.

| Masalah | Contoh Nyata |

|---|---|

| Penghasilan tidak cukup | Gaji UMR untuk keluarga 4 orang di kota besar, hanya cukup sampai pertengahan bulan |

| Utang yang terus bertumpuk | Cicilan KPR + kartu kredit + pinjaman online berjalan bersamaan, bunga terus menggerus pendapatan |

| Tidak ada tabungan | Saat anak mendadak sakit dan butuh rawat inap, harus pinjam uang ke saudara atau tetangga |

| Salah prioritas pengeluaran | Beli gadget baru atau liburan, padahal dana sekolah anak semester depan belum terkumpul |

| Tidak punya penghasilan cadangan | Suami terkena PHK, istri tidak bekerja, tidak ada usaha, tabungan habis dalam 2 bulan |

| Pengeluaran tidak tercatat | Merasa sudah hemat, tapi tidak tahu kenapa uang selalu habis padahal tidak beli apa-apa yang besar |

Jika Anda baru saja terkena PHK atau khawatir kehilangan pekerjaan, jangan panik dulu. Ada banyak peluang usaha yang bisa segera dijalankan — bacanya di artikel Kena PHK? Ini Usaha yang Bisa Anda Mulai.

Apa yang Terjadi Jika Ekonomi Keluarga Tidak Dikelola dengan Baik?

Ini pertanyaan yang jarang dipikirkan, padahal jawabannya cukup berat. Ekonomi keluarga yang tidak dikelola dengan baik berdampak lebih dari sekadar “tidak punya uang”. Dampaknya bisa merambat ke berbagai aspek kehidupan:

- Hubungan suami-istri memburuk — pertengkaran soal uang adalah penyebab konflik rumah tangga nomor satu

- Kesehatan fisik dan mental terganggu — tekanan finansial memicu stres kronis, bahkan depresi

- Pendidikan anak terhambat — ketika kondisi keuangan kritis, biaya pendidikan sering jadi yang pertama dikorbankan

- Tidak ada persiapan masa tua — keluarga yang tidak pernah menabung atau berinvestasi akan kesulitan di hari tua

- Rentan terjebak hutang — pinjaman darurat yang tidak terencana bisa berubah menjadi lingkaran hutang yang sulit keluar

Cara Membantu Ekonomi Keluarga Step by Step

Sekarang masuk ke bagian yang paling penting: apa yang bisa Anda lakukan mulai sekarang?

Panduan ini dibagi menjadi dua jalur: untuk ibu rumah tangga dan untuk anak yang ingin membantu orang tua.

Untuk Ibu Rumah Tangga (IRT)

Peran ibu dalam ekonomi keluarga sangat besar — bukan hanya sebagai pengelola keuangan rumah tangga, tapi juga sebagai pelaku ekonomi aktif yang bisa menghasilkan pendapatan dari rumah. Berikut langkah-langkahnya:

Step 1: Kenali Kondisi Keuangan Keluarga Anda Saat Ini

Sebelum bisa memperbaiki, Anda perlu tahu dulu “di mana posisi Anda sekarang.” Lakukan ini:

- Catat semua sumber pemasukan keluarga setiap bulan (gaji, bonus, pendapatan usaha, dll)

- Catat semua pengeluaran selama satu bulan penuh — jangan ada yang terlewat, sekecil apapun

- Kategorikan: mana yang kebutuhan primer (makan, listrik, air, sekolah), sekunder (hiburan, makan di luar), dan yang bisa dikurangi atau dihilangkan

Jika Anda terbiasa memegang uang tunai, gunakan buku catatan sederhana. Jika terbiasa digital, manfaatkan aplikasi pencatatan keuangan di smartphone.

Step 2: Terapkan Manajemen Keuangan Rumah Tangga yang Terstruktur

Setelah tahu kondisi keuangan, saatnya membuat sistem. Salah satu metode paling populer adalah metode 50/30/20, yaitu:

- 50% untuk kebutuhan pokok (makan, tagihan, cicilan wajib, biaya sekolah)

- 30% untuk kebutuhan sekunder dan keinginan (hiburan, makan di luar, gaya hidup)

- 20% untuk tabungan, investasi, dan dana darurat

Selain itu:

- Buat anggaran belanja bulanan sebelum uang dibelanjakan, bukan sesudahnya

- Diskusikan keuangan secara terbuka dengan suami — tidak ada yang perlu disembunyikan, termasuk utang

- Tetapkan tujuan keuangan bersama — misalnya: “dalam 6 bulan, kita punya dana darurat Rp 5 juta”

Ingin memutar uang gaji menjadi modal usaha? Baca tipsnya di artikel Cara Memutar Uang Gaji Jadi Modal Usaha.

Step 3: Mulai Usaha Sampingan dari Rumah

Mengelola pengeluaran saja tidak cukup jika pemasukan tidak bertambah. Ibu rumah tangga punya potensi besar untuk menambah penghasilan keluarga dari rumah — tanpa harus meninggalkan anak atau mengabaikan pekerjaan rumah.

Beberapa pilihan yang terbukti bisa dimulai dengan modal kecil adalah:

- Bisnis makanan/katering — dari kue, snack box, hingga katering harian atau pesanan acara

- Jualan online (reseller/dropship) — promosi produk orang lain via media sosial, tanpa perlu stok barang

- Jasa les privat — jika Anda punya keahlian akademik atau keterampilan tertentu

- Kerajinan tangan — produk handmade kini memiliki pasar yang besar di marketplace

- Jasa penitipan anak — jika Anda tinggal di lingkungan perumahan atau dekat perkantoran

Untuk inspirasi lengkap, baca: Bisnis yang Cocok untuk Ibu Rumah Tangga, Cara Ibu Rumah Tangga Menghasilkan Uang, dan Usaha IRT Modal Kecil Untung Besar.

Step 4: Pertimbangkan Bisnis Produk Kosmetik atau Skincare

Ini adalah salah satu peluang usaha yang saat ini tumbuh sangat pesat di Indonesia — dan bisa dijalankan dari rumah, bahkan tanpa Anda harus memproduksi sendiri.

Caranya: melalui layanan maklon kosmetik. Anda hanya perlu menyiapkan brand, desain kemasan, dan strategi pemasaran — sementara proses produksi, formulasi, hingga pengurusan izin BPOM ditangani oleh pihak maklon.

Kenapa ini menarik untuk IRT?

- Modal awal yang fleksibel — bisa dimulai dari kisaran Rp 10 juta

- Tidak butuh pabrik, tidak butuh keahlian teknis produksi

- Pasar kosmetik dan skincare di Indonesia terus tumbuh setiap tahun

- Bisa dipasarkan dari rumah via media sosial, marketplace, atau arisan

Pelajari lebih lanjut: Peluang Usaha IRT Modal 10 Juta | Modal Usaha Skincare | Bisnis Skincare Brand Sendiri | Maklon Kosmetik

Untuk Anak yang Ingin Membantu Orang Tua

Jika Anda adalah seorang anak — entah masih kuliah, baru kerja, atau sudah dewasa — yang ingin meringankan beban ekonomi keluarga, ada langkah konkret yang bisa Anda ambil.

Step 1: Kurangi Beban Pengeluaran Keluarga

Ini langkah termudah yang bisa langsung dilakukan hari ini:

- Hemat penggunaan listrik, air, dan gas di rumah

- Kurangi permintaan barang-barang yang tidak benar-benar mendesak

- Masak di rumah daripada sering beli makan di luar

- Gunakan transportasi umum jika memungkinkan

Tindakan kecil ini mungkin terasa sederhana, tapi dampaknya nyata dalam penghematan bulanan keluarga.

Step 2: Cari Penghasilan Mandiri

Anda tidak harus menunggu punya pekerjaan tetap untuk mulai menghasilkan uang. Di era digital ini, banyak cara menghasilkan pendapatan yang bisa dimulai dari laptop atau smartphone:

- Freelance (pekerja lepas) — desain grafis, penulisan konten, penerjemahan, editing video

- Jualan online — reseller produk, dropship, atau jual karya sendiri

- Jasa digital — kelola media sosial bisnis orang lain, buat konten, dll

- Bisnis kecil-kecilan — jualan makanan, minuman kekinian, atau produk kreatif di lingkungan sekitar

Step 3: Mulai Belajar Berbisnis Sejak Sekarang

Membantu ekonomi keluarga jangka panjang artinya Anda perlu membangun fondasi finansial yang kuat untuk diri sendiri. Semakin awal Anda mulai belajar berbisnis, semakin besar peluang Anda untuk mandiri dan bahkan membantu keluarga secara lebih signifikan.

Mulai dari yang kecil, pelajari prosesnya, dan kembangkan secara bertahap.

Referensi yang berguna: Belajar Berbisnis untuk Pemula | Alasan Memilih Menjadi Pengusaha | Cara Menjadi Pengusaha

Peran Suami dan Istri dalam Membangun Ekonomi Keluarga

Ekonomi keluarga yang kuat dibangun atas dasar kerja sama, bukan hanya mengandalkan satu pihak. Berikut gambaran peran ideal masing-masing:

| Anggota Keluarga | Peran Utama | Kontribusi dalam Ekonomi |

|---|---|---|

| Suami | Pemimpin dan pencari nafkah utama | Memastikan pemasukan stabil, terbuka soal kondisi keuangan, mendukung usaha istri |

| Istri/IRT | Manajer keuangan rumah tangga | Mengelola pengeluaran, mencatat keuangan, berpotensi menjalankan usaha rumahan |

| Anak | Pelajar atau pekerja muda | Mengurangi beban pengeluaran, belajar mandiri, mulai menghasilkan sendiri |

Kunci suksesnya bukan siapa yang lebih banyak berkontribusi secara nominal, tapi seberapa terbuka komunikasi dan seberapa solid kerja sama di antara semua anggota keluarga.

Untuk yang masih bekerja sebagai karyawan tapi ingin mulai berbisnis, baca: Bisnis Sampingan Karyawan Swasta | Usaha Sampingan Tanpa Resign | Manajemen Waktu Bisnis Sampingan

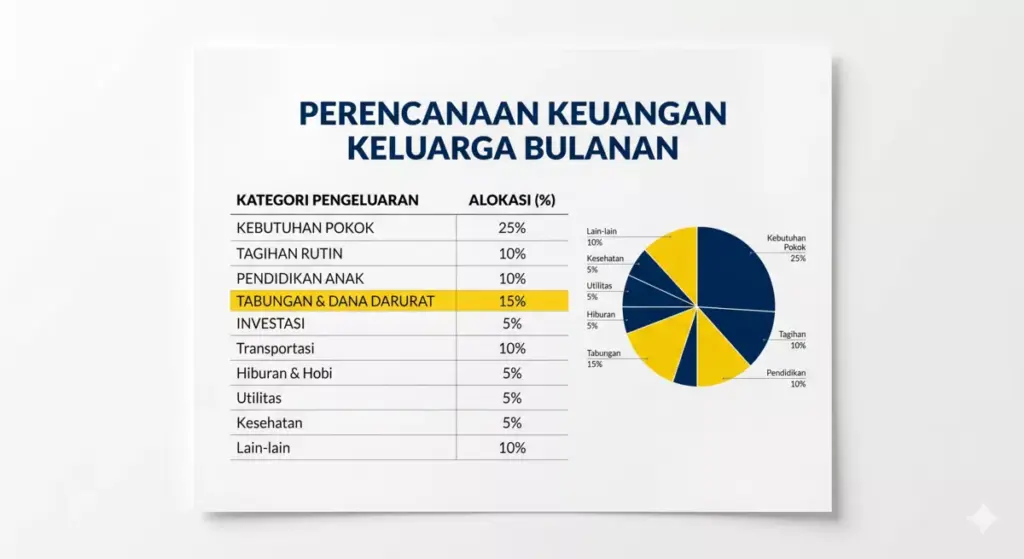

Contoh Tabel Perencanaan Keuangan Keluarga

Salah satu langkah paling konkret yang bisa langsung Anda terapkan adalah membuat tabel perencanaan keuangan bulanan. Berikut contoh template yang bisa Anda sesuaikan dengan kondisi keluarga Anda.

Contoh 1. Penghasilan Keluarga Rp 5.000.000/bulan

| Kategori Pengeluaran | Alokasi (%) | Jumlah (Rp) |

|---|---|---|

| Kebutuhan pokok (makan, bahan dapur) | 25% | Rp 1.250.000 |

| Tagihan rutin (listrik, air, internet) | 10% | Rp 500.000 |

| Biaya pendidikan anak | 10% | Rp 500.000 |

| Cicilan / utang | 15% | Rp 750.000 |

| Transportasi | 10% | Rp 500.000 |

| Tabungan & dana darurat | 15% | Rp 750.000 |

| Investasi (opsional) | 5% | Rp 250.000 |

| Hiburan & kebutuhan lain | 10% | Rp 500.000 |

| Total | 100% | Rp 5.000.000 |

Contoh 2. Penghasilan Keluarga Rp 8.000.000/bulan

| Kategori Pengeluaran | Alokasi (%) | Jumlah (Rp) |

|---|---|---|

| Kebutuhan pokok (makan, bahan dapur) | 20% | Rp 1.600.000 |

| Tagihan rutin (listrik, air, internet) | 8% | Rp 640.000 |

| Biaya pendidikan anak | 12% | Rp 960.000 |

| Cicilan / utang | 15% | Rp 1.200.000 |

| Transportasi | 8% | Rp 640.000 |

| Tabungan & dana darurat | 17% | Rp 1.360.000 |

| Investasi | 10% | Rp 800.000 |

| Hiburan & kebutuhan lain | 10% | Rp 800.000 |

| Total | 100% | Rp 8.000.000 |

Tips: Idealnya, alokasi tabungan dan dana darurat adalah minimal 10–20% dari total penghasilan. Targetkan memiliki dana darurat sebesar 3–6 kali pengeluaran bulanan sebagai bantalan finansial keluarga.

Untuk tujuan jangka panjang seperti persiapan pensiun, baca juga: Investasi Dana Pensiun dan Kebebasan Finansial.

Ide Usaha Terbaik untuk Membantu Ekonomi Keluarga

Selain mengelola pengeluaran, cara paling efektif untuk memperbaiki ekonomi keluarga adalah dengan menambah sumber penghasilan. Berikut lima ide usaha yang paling realistis dan bisa dimulai dari rumah:cimbniaga.co+1

1. Bisnis Kosmetik / Skincare (Brand Sendiri)

Potensi pasar yang sangat besar, margin keuntungan tinggi, dan bisa dijalankan dari rumah. Dengan layanan maklon, Anda bisa punya produk skincare atau kosmetik bermerek sendiri tanpa harus memproduksi sendiri.

🔗 Usaha Jualan Skincare di Arisan | Bisnis Sabun Herbal | Bisnis Produk Perawatan Bayi

2. Bisnis Makanan / Katering

Usaha yang tidak pernah sepi — mulai dari kue pesanan, snack harian, katering arisan, hingga katering diet. Modal awal bisa sangat kecil jika dimulai dari skala rumahan.

3. Jualan Online (Reseller / Dropship)

Cocok untuk pemula yang belum punya modal besar. Anda tidak perlu stok barang — cukup promosikan produk via WhatsApp, Instagram, atau marketplace, dan supplier yang kirimkan.

4. Jasa dan Keahlian

Manfaatkan keahlian yang Anda miliki: les privat, jasa jahit, jasa laundry, jasa desain grafis, penulisan konten, dan sebagainya. Modal hampir nol, yang diperlukan hanya keterampilan dan pemasaran.

5. Bisnis Autopilot / Passive Income

Setelah usaha berjalan, kembangkan sistem agar bisnis bisa berjalan tanpa harus selalu diawasi penuh. Ini memungkinkan Anda punya lebih banyak waktu sambil tetap menghasilkan.

🔗 Bisnis Autopilot | Modal Usaha Kosmetik

Mulai dari Mana Jika Belum Punya Pengalaman Bisnis?

Tidak punya pengalaman bisnis sama sekali bukan halangan. Semua pengusaha sukses pernah menjadi pemula. Yang membedakan mereka adalah keberanian untuk memulai dan konsistensi untuk belajar.

Langkah pertama yang bisa Anda ambil hari ini:

- Tentukan bidang usaha yang paling sesuai dengan minat, kemampuan, dan waktu Anda

- Riset sederhana — lihat siapa yang sudah sukses di bidang itu dan bagaimana mereka memulai

- Hitung modal awal yang dibutuhkan secara realistis

- Mulai kecil — tidak harus langsung sempurna, yang penting mulai

- Evaluasi dan perbaiki setiap bulan berdasarkan hasil nyata

Untuk Anda yang tertarik bisnis produk kecantikan dan perawatan diri, salah satu jalur paling efisien adalah melalui layanan maklon — di mana Anda bisa fokus di pemasaran dan pengembangan brand, sementara produksi dan legalitas ditangani secara profesional.

🔗 Paket Maklon Skincare | Proses Maklon Kosmetik | Tips Bisnis Maklon

Penutup

Membantu ekonomi keluarga bukan tentang mengubah segalanya dalam semalam. Ini adalah perjalanan bertahap — dimulai dari satu langkah kecil yang konsisten: mencatat keuangan, memotong pengeluaran yang tidak perlu, menabung meski sedikit, dan mulai merintis sumber penghasilan baru.

Yang terpenting adalah Anda mulai hari ini, bukan menunggu kondisi sempurna. Keluarga yang finansialnya kuat bukan keluarga yang tidak pernah menghadapi masalah — melainkan keluarga yang tidak menyerah saat masalah datang dan terus mencari jalan keluar bersama.

Jika Anda ingin memulai usaha sendiri sebagai langkah nyata meningkatkan ekonomi keluarga, tim Adev Natural Indonesia siap membantu Anda mewujudkan brand kosmetik atau skincare impian Anda — dengan sistem maklon yang mudah, terpercaya, dan terjangkau.

Mulai perjalanan bisnis Anda hari ini → Konsultasi Maklon Kosmetik