Bayangkan Anda bangun pagi, dan pertanyaan pertama yang muncul bukan “Harus kerja apa hari ini?”, melainkan “Apa yang ingin saya lakukan hari ini?”

Itulah perbedaan paling nyata antara orang yang bebas secara finansial dan yang belum.

Banyak orang menghabiskan 30–40 tahun masa produktif mereka bekerja keras. Mereka disiplin, loyal, dan tidak pernah absen. Namun ketika pensiun tiba, sebagian besar masih bergantung pada tunjangan, tabungan yang menipis, atau bantuan keluarga.

Bukan karena mereka tidak bekerja cukup keras. Tetapi karena tidak ada yang pernah mengajarkan mereka sistem-nya.

Artikel ini adalah peta jalan yang tidak Anda dapatkan di bangku sekolah. Anda akan memahami apa itu kebebasan finansial secara mendalam, mengukur posisi Anda saat ini, dan mengetahui langkah konkret yang bisa dimulai hari ini, bukan suatu hari nanti.

Apa Itu Kebebasan Finansial?

Istilah “kebebasan finansial” sering digunakan, tetapi jarang didefinisikan dengan tepat. Akibatnya, banyak orang mengejar sesuatu yang tidak jelas bentuknya.

Kebebasan finansial adalah kondisi di mana total penghasilan pasif dan hasil aset produktif Anda secara konsisten melampaui total pengeluaran hidup Anda, sehingga Anda tidak lagi harus menjual waktu aktif untuk bertahan hidup.

Kata kuncinya ada dua: pasif dan konsisten. Bukan sekadar punya uang banyak di rekening, tetapi memiliki sistem yang menghasilkan uang secara berulang, bahkan ketika Anda sedang beristirahat.

Kebebasan Finansial Bukan Sekedar Kaya

Ini adalah kesalahpahaman yang paling umum. Kekayaan diukur dari jumlah aset. Kebebasan finansial diukur dari arus kas dan pilihan.

Seseorang bisa memiliki penghasilan besar namun tetap tidak bebas secara finansial karena seluruh hidupnya bergantung pada pekerjaan aktif.

Sebaliknya, seseorang dengan penghasilan moderat bisa mencapai kebebasan finansial lebih cepat, jika ia memiliki sistem keuangan dan aset produktif yang bekerja untuknya.

Contoh: Seorang dokter spesialis dengan penghasilan Rp100 juta per bulan bisa jadi tidak bebas secara finansial, karena jika ia berhenti praktik, seluruh penghasilannya berhenti. Sebaliknya, seorang pemilik bisnis produk yang memiliki sistem distribusi otomatis dengan net profit Rp15 juta per bulan bisa jadi sudah berada di jalur kebebasan finansial yang nyata.

Apa Bedanya Kebebasan Finansial dengan Kemerdekaan Finansial?

Dua istilah ini sering dipertukarkan, padahal memiliki nuansa berbeda. Financial Independence berarti Anda tidak perlu bergantung pada orang lain atau satu pemberi kerja. Financial Freedom adalah level lebih tinggi, di mana uang bukan lagi batasan dalam keputusan hidup Anda.

Memahami perbedaan ini penting, karena keduanya membutuhkan strategi yang berbeda untuk dicapai.

Tanda-tanda Seseorang Sudah Mencapai Kebebasan Finansial

Kebebasan finansial bukan momen tunggal yang tiba-tiba datang. Ia adalah kondisi yang bisa diverifikasi melalui indikator yang terukur. Berikut tanda-tanda konkretnya:

Dana Darurat yang Memadai

Anda memiliki dana darurat senilai minimal 6–12 bulan total pengeluaran, tersimpan di instrumen yang likuid (mudah dicairkan) seperti deposito atau reksa dana pasar uang. Dana ini bukan untuk diinvestasikan, tetapi fungsinya murni sebagai tameng dari kejadian tak terduga.

Penghasilan Pasif Melampaui Pengeluaran

Ini adalah indikator paling definitif. Jika penghasilan dari aset (dividen, sewa properti, profit bisnis pasif, royalti) sudah lebih besar dari total pengeluaran bulanan Anda, secara teknis Anda sudah bebas secara finansial.

Tidak Ada Utang Konsumtif

Utang konsumtif adalah utang untuk membiayai gaya hidup, seperti kartu kredit yang tidak lunas setiap bulan, cicilan gadget, atau pinjaman untuk liburan. Orang yang bebas secara finansial mungkin masih memiliki utang, tetapi itu adalah utang produktif, seperti KPR untuk properti investasi.

Portofolio Investasi yang Terdiversifikasi

Aset Anda tidak hanya tersimpan dalam satu bentuk. Ada kombinasi antara instrumen keuangan (saham, reksa dana, obligasi), aset riil (properti), dan kepemilikan bisnis. Diversifikasi ini memastikan bahwa gejolak di satu sektor tidak meruntuhkan keseluruhan kondisi keuangan Anda.

Pilihan untuk Bekerja, Bukan Kewajiban

Ini adalah indikator yang paling sulit diukur, tetapi paling mudah dirasakan. Anda tetap aktif dan produktif — bukan karena takut tagihan, tetapi karena Anda memilih untuk berkontribusi dan bertumbuh.

Mengapa Banyak Orang Gagal Mencapai Kebebasan Finansial?

Menurut hasil Survei Nasional Literasi dan Inklusi Keuangan (SNLIK) 2025 yang dilakukan OJK dan BPS, tingkat literasi keuangan masyarakat Indonesia baru mencapai 66,46%. Artinya, lebih dari sepertiga populasi belum memiliki pemahaman yang cukup untuk mengelola keuangan secara strategis.

Angka itu menjelaskan banyak hal. Tetapi di luar literasi, ada tiga pola perilaku yang secara konsisten menahan orang dari kebebasan finansial:

Ketergantungan pada Satu Sumber Penghasilan

Sistem pendidikan kita mempersiapkan generasi untuk menjadi karyawan yang baik. Bukan pengusaha, bukan investor. Akibatnya, mayoritas orang dewasa hanya memiliki satu sumber penghasilan, yaitu gaji.

Gaji adalah penghasilan aktif yang paling rapuh. Ia berhenti begitu Anda berhenti bekerja — karena sakit, di-PHK, atau pensiun. Tidak ada ketahanan di dalamnya.

Robert Kiyosaki dalam Rich Dad Poor Dad menggambarkan ini sebagai “Rat Race” — berlari terus di dalam roda hamster tanpa pernah benar-benar maju. Kecepatan berlari bertambah, tetapi posisinya tidak berubah.

Baca ulasan kami tentang cara memutar gaji jadi modal usaha.

Tidak Memiliki Aset Produktif

Sebagian besar orang menabung, tetapi tidak berinvestasi. Tabungan yang tersimpan di rekening biasa dengan bunga 1–2% per tahun akan kehilangan nilai riilnya — karena inflasi Indonesia rata-rata berada di kisaran 3–4% per tahun dalam dekade terakhir (BPS, 2024).

Aset produktif adalah aset yang nilainya bertumbuh dan menghasilkan arus kas. Properti sewaan, portofolio saham dividen, kepemilikan bisnis — semuanya bekerja untuk Anda bahkan saat Anda tidak aktif.

Tidak Ada Rencana Keuangan yang Terstruktur

Kebebasan finansial tidak datang dari keberuntungan atau penghasilan besar. Ia datang dari keputusan keuangan yang konsisten, dibuat berdasarkan rencana yang jelas dan dievaluasi secara berkala.

Tanpa rencana, penghasilan sebesar apapun akan habis dinikmati hari ini — dan tidak ada yang tersisa untuk bekerja di masa depan.

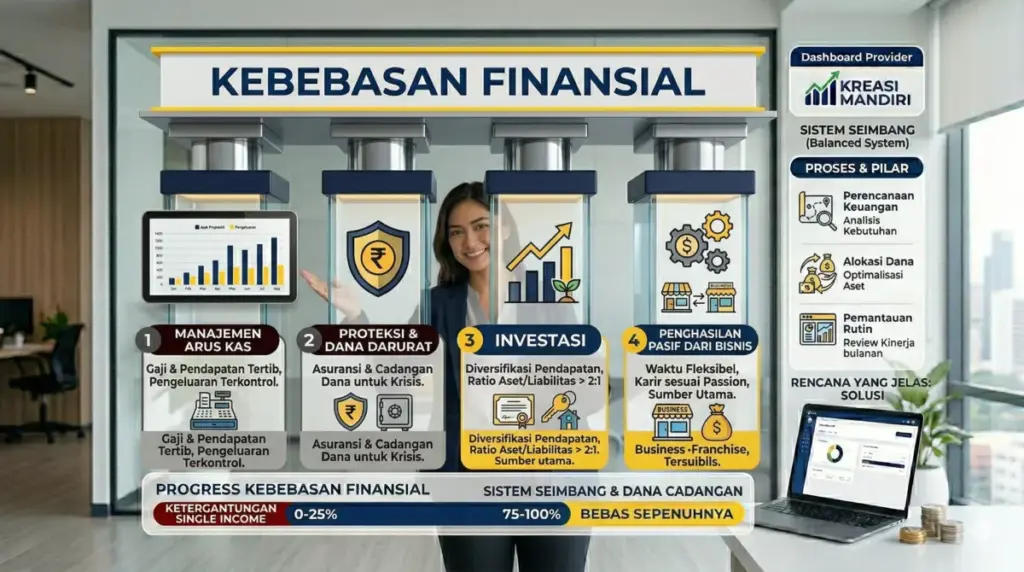

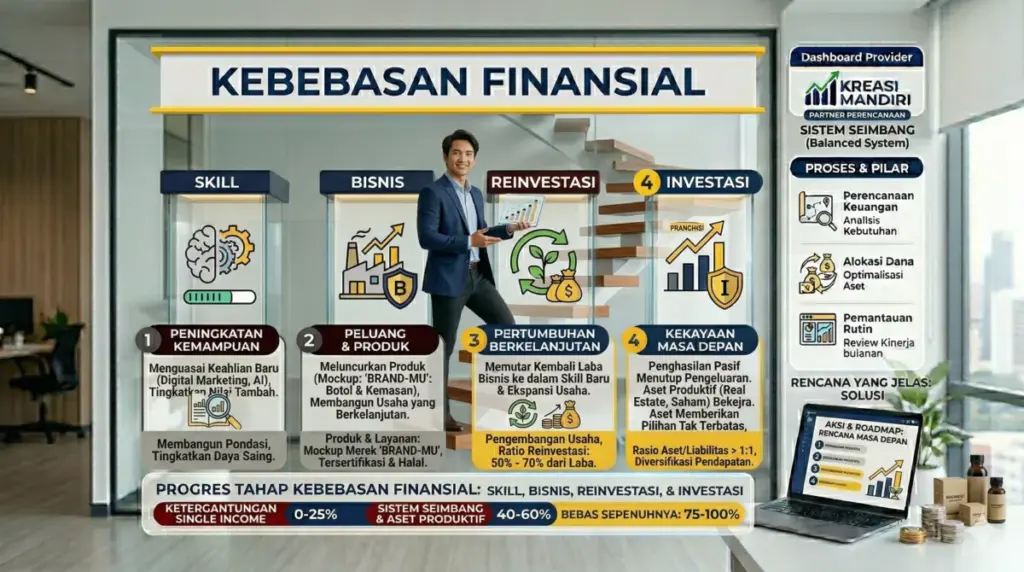

4 Pilar Kebebasan Finansial

Empat pilar ini bukan pilihan. Keempatnya harus dibangun dan urutan pengerjaannya sangat penting. Melewati satu pilar karena ingin cepat akan membuat seluruh fondasi menjadi rapuh.

Pilar 1. Manajemen Arus Kas

Sebelum Anda bisa membangun kekayaan, Anda harus menguasai uang yang sudah ada di tangan Anda.

Manajemen arus kas berarti Anda tahu dengan tepat berapa uang yang masuk setiap bulan, berapa yang keluar, dan ke mana perginya. Kedengarannya sederhana. Tetapi dalam praktiknya, sebagian besar orang tidak memiliki gambaran yang akurat tentang pengeluaran mereka.

Mulai dengan metode yang sederhana: catat semua pengeluaran selama 30 hari pertama. Bukan untuk menghakimi diri sendiri, tetapi untuk mendapatkan data yang jujur. Setelah data terkumpul, terapkan prinsip alokasi yang terstruktur.

Salah satu framework yang banyak digunakan adalah 50/30/20: 50% untuk kebutuhan pokok, 30% untuk keinginan, dan 20% untuk tabungan dan investasi. Namun angka ini bukan harga mati — yang terpenting adalah selalu ada surplus yang bisa dialihkan ke pilar berikutnya.

Pilar 2. Proteksi dan Dana Darurat

Pilar ini sering dilewati karena terasa “tidak produktif”. Padahal, fungsinya adalah melindungi semua yang Anda bangun di pilar lain.

Dana darurat adalah penyangga keuangan yang mencegah Anda terpaksa menjual aset investasi saat darurat. Targetnya adalah 6 bulan pengeluaran untuk individu lajang, dan 12 bulan untuk kepala keluarga atau pemilik bisnis.

Asuransi adalah alat transfer risiko. Asuransi kesehatan memastikan biaya medis tidak meruntuhkan tabungan Anda. Asuransi jiwa melindungi tanggungan Anda jika terjadi hal yang tidak diinginkan. Pilih produk asuransi murni (bukan unit link) untuk proteksi yang lebih efisien secara biaya.

Pilar 3. Investasi

Setelah arus kas terkendali dan proteksi terpasang, saatnya uang Anda mulai bekerja.

Investasi bukan tentang mencari saham yang akan naik pesat bulan depan. Investasi adalah proses membangun aset secara sistematis dan konsisten dalam jangka panjang dan membiarkan compound interest melakukan pekerjaannya.

Albert Einstein pernah menyebut bunga berbunga sebagai “keajaiban dunia kedelapan”. Seorang yang menginvestasikan Rp1 juta per bulan sejak usia 25 tahun dengan return rata-rata 12% per tahun, pada usia 55 tahun akan memiliki portofolio senilai lebih dari Rp3,5 miliar. Orang yang baru memulai di usia 35 tahun dengan kondisi sama hanya akan memiliki sekitar Rp1,1 miliar — selisih lebih dari tiga kali lipat, hanya karena perbedaan 10 tahun.

Diversifikasi adalah prinsip utama: jangan menaruh semua telur dalam satu keranjang. Kombinasikan reksa dana untuk pemula, saham untuk potensi pertumbuhan jangka panjang, dan obligasi negara (SBN/ORI) untuk stabilitas.

Pilar 4. Penghasilan Pasif dari Bisnis

Ini adalah pilar yang paling transformatif dan yang paling bisa Anda kendalikan.

Investasi finansial membutuhkan modal yang cukup besar untuk menghasilkan passive income yang signifikan. Untuk mendapatkan passive income Rp10 juta per bulan dari reksa dana dengan return 8% per tahun, Anda membutuhkan modal sekitar Rp1,5 miliar.

Bisnis bekerja secara berbeda. Dengan sistem yang tepat, bisnis bisa menghasilkan arus kas positif jauh lebih cepat — bahkan dari modal yang jauh lebih kecil. Dan ketika bisnis sudah memiliki sistem, SOP, dan tim yang berjalan, ia bertransformasi menjadi mesin passive income.

Perbedaan terbesarnya: dalam investasi finansial, Anda bergantung pada pergerakan pasar. Dalam bisnis, Anda yang menentukan arahnya.

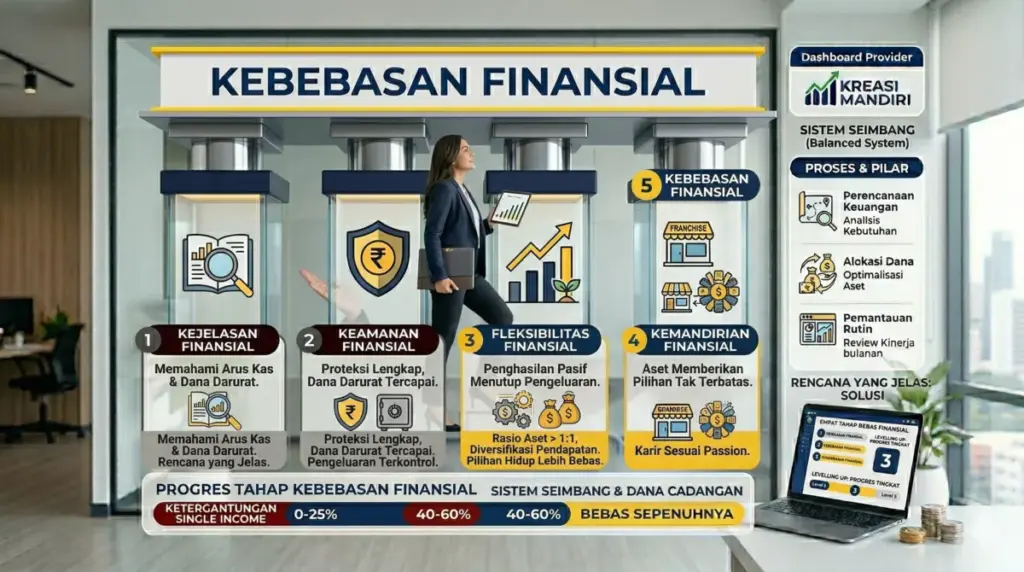

5 Level Kebebasan Finansial (Financial Freedom)

Kebebasan finansial adalah spektrum, bukan titik tujuan tunggal. Memahami levelnya membantu Anda tahu persis di mana posisi Anda dan apa yang harus dilakukan selanjutnya.

Level 1. Financial Clarity (Sadar Keuangan)

Di level ini, Anda memiliki gambaran yang jelas dan jujur tentang kondisi keuangan Anda. Anda tahu total pemasukan, total pengeluaran, jumlah aset, dan jumlah utang.

Terdengar mudah? Nyatanya, sebagian besar orang tidak pernah sampai di sini. Mereka menghindari melihat angka yang sebenarnya karena takut tidak nyaman.

Apa yang perlu dilakukan: Buat neraca keuangan pribadi sederhana. Catat semua pemasukan dan pengeluaran selama satu bulan penuh. Hitung net worth Anda (total aset dikurangi total utang). Angkanya tidak penting — yang penting Anda tahu.

Level 2. Financial Security (Aman Secara Finansial)

Di level ini, Anda sudah tidak hidup dari gaji ke gaji. Dana darurat sudah terbentuk. Utang konsumtif sudah tidak ada atau sudah terkontrol. Anda memiliki asuransi yang memadai.

Pada level ini, Anda sudah tidak rentan terhadap kejutan kecil. Mobil mogok, biaya rumah sakit mendadak, atau penghasilan bulan ini terlambat — tidak lagi membuat Anda panik.

Apa yang perlu dilakukan: Lunasi utang konsumtif dengan metode avalanche (prioritas utang bunga tertinggi) atau snowball (prioritas utang terkecil untuk momentum). Bangun dana darurat secara bertahap. Aktifkan asuransi kesehatan minimal BPJS Kesehatan plus asuransi swasta.

Level 3. Financial Flexibility (Fleksibilitas Finansial)

Di level ini, Anda memiliki lebih dari satu sumber penghasilan. Portofolio investasi Anda sudah mulai terbentuk dan memberikan return. Anda memiliki satu bisnis sampingan atau sumber penghasilan pasif yang konsisten.

Kehilangan pekerjaan utama tidak lagi menjadi bencana — karena ada sumber lain yang bisa menutupi kebutuhan minimal Anda sementara Anda mencari pengganti.

Apa yang perlu dilakukan: Fokus pada diversifikasi penghasilan. Bangun atau beli aset yang menghasilkan. Mulai bisnis dengan risiko terhitung — baik secara online maupun dengan model bisnis berbiaya rendah seperti dropship atau brand produk berbasis maklon.

Level 4. Financial Independence (Mandiri Secara Finansial)

Di level ini, total penghasilan pasif Anda sudah menutup seluruh kebutuhan dasar: tempat tinggal, makan, transportasi, dan kesehatan. Anda secara teknis sudah tidak harus bekerja untuk bertahan hidup.

Ini adalah titik di mana banyak orang merasakan pergeseran mental yang besar. Keputusan karier dan bisnis mulai dibuat berdasarkan passion dan dampak — bukan karena terpaksa.

Apa yang perlu dilakukan: Fokus pada skalabilitas bisnis. Bangun sistem dan delegasi sehingga bisnis bisa berjalan tanpa kehadiran aktif Anda setiap hari. Re-investasikan profit secara agresif.

Level 5. Financial Freedom (Bebas Sepenuhnya)

Ini adalah puncaknya. Penghasilan pasif Anda tidak hanya menutup kebutuhan — tetapi jauh melampaui gaya hidup yang Anda inginkan. Uang tidak lagi membatasi keputusan Anda dalam hal apapun.

Di level ini, fokus bergeser dari akumulasi ke dampak: bagaimana kekayaan yang Anda miliki bisa menciptakan nilai bagi lebih banyak orang — keluarga, komunitas, dan generasi berikutnya.

Apa yang perlu dilakukan: Rencanakan warisan (legacy planning). Diversifikasi ke aset lintas kelas dan bahkan lintas negara. Pertimbangkan filantropi terstruktur atau investasi sosial.

Cara Mencapai Kebebasan Finansial di Usia Muda

Usia muda adalah keunggulan kompetitif yang tidak bisa dibeli. Dengan waktu yang lebih panjang, bahkan langkah kecil yang konsisten akan menghasilkan dampak yang luar biasa.

Langkah 1. Tingkatkan Penghasilan Aktif Terlebih Dahulu

Tidak ada gunanya mengoptimalkan 10% dari Rp3 juta. Prioritas pertama di usia muda adalah meningkatkan kapasitas penghasilan aktif — melalui peningkatan skill, naik jabatan, atau membangun bisnis.

Investasikan di diri sendiri: kursus, sertifikasi, mentor, atau pengalaman yang memperluas jaringan Anda. Setiap rupiah yang diinvestasikan untuk meningkatkan skill akan memberikan return yang jauh lebih tinggi dibanding instrumen keuangan manapun di jangka pendek.

Langkah 2. Terapkan Prinsip “Pay Yourself First”

Begitu penghasilan masuk, alokasikan dulu untuk tabungan dan investasi — sebelum pengeluaran lain. Ini bukan soal disiplin, tetapi soal sistem.

Otomatisasi proses ini. Atur auto-debit ke rekening investasi di tanggal yang sama setiap bulan, tepat setelah gaji masuk. Dengan cara ini, Anda berinvestasi secara konsisten tanpa harus bergantung pada niat yang bisa berfluktuasi.

Langkah 3. Bangun Bisnis sebagai Kendaraan Utama

Di usia muda, waktu dan energi adalah modal terbesar Anda. Gunakan untuk membangun bisnis — bukan hanya menabung.

Bisnis memberikan tiga keuntungan sekaligus yang tidak bisa diberikan oleh instrumen investasi manapun: arus kas aktif yang bisa Anda percepat, aset yang nilainya bisa Anda tingkatkan secara aktif, dan sistem yang pada akhirnya bisa berjalan tanpa Anda.

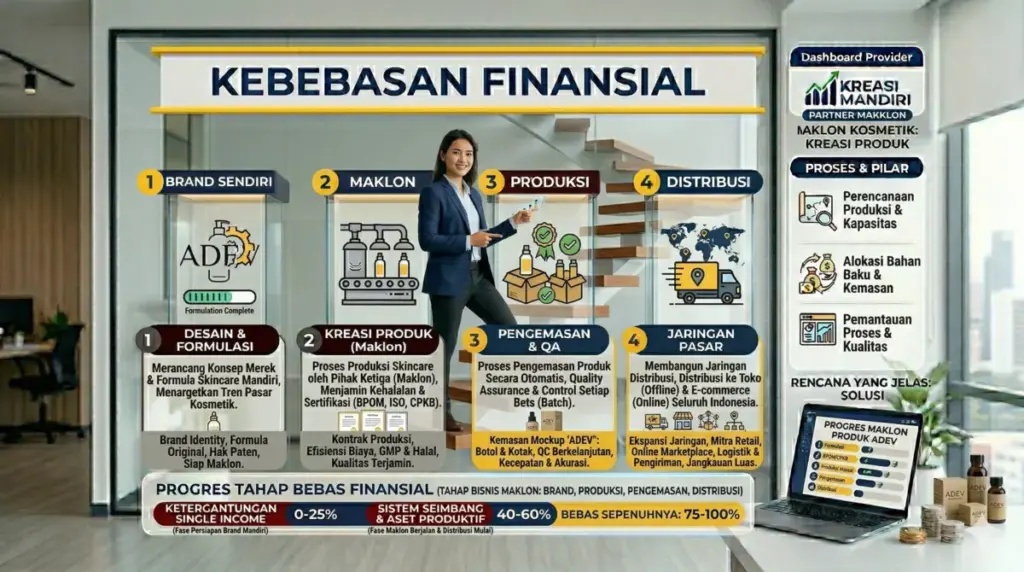

Di sinilah banyak Mitra Adev memulai perjalanannya. Mereka memahami bahwa memiliki brand produk sendiri — dengan sistem distribusi yang scalable — adalah salah satu kendaraan paling efisien menuju kebebasan finansial. Hambatan terbesarnya dulu adalah produksi: modal pabrik, formulasi, dan perizinan BPOM yang rumit.

Sistem maklon menghapus hambatan itu. Anda fokus membangun brand dan saluran distribusi. Sementara formulasi, produksi berskala, dan pengurusan perizinan ditangani oleh mitra manufaktur yang sudah berpengalaman.

Langkah 4. Re-investasikan Keuntungan Secara Agresif

Ini adalah langkah yang paling sering dilewati oleh pengusaha muda. Ketika bisnis mulai menghasilkan profit, godaan untuk meningkatkan gaya hidup sangat besar — mobil baru, hunian lebih mewah, liburan lebih sering.

Jebakan ini disebut lifestyle inflation: semakin besar penghasilan, semakin besar pengeluaran, sehingga gap menuju kebebasan finansial tidak pernah menyempit.

Disiplin reinvestasi adalah yang membedakan pengusaha yang kaya di atas kertas dengan yang benar-benar bebas secara finansial. Tentukan persentase profit yang selalu direinvestasikan — baik ke perluasan bisnis maupun ke portofolio aset keuangan. Dan pegang aturan itu dengan konsisten.

Langkah 5. Bangun Sistem, Bukan Hanya Bisnis

Bisnis yang bergantung penuh pada kehadiran aktif pemiliknya adalah pekerjaan yang dibungkus dalam nama bisnis. Ia tidak memberikan kebebasan.

Kebebasan finansial yang sejati datang ketika bisnis Anda memiliki sistem yang bisa berjalan tanpa Anda: SOP yang terdokumentasi, tim yang kompeten, dan proses yang terautomasi sebisa mungkin.

Mulailah mendokumentasikan proses dari awal, bahkan ketika bisnis masih kecil. Rekrut dan delegasikan secara bertahap. Fokuskan waktu Anda pada hal yang hanya bisa Anda lakukan — strategi, relasi, dan visi — dan bangun sistem untuk semua hal lainnya.

Bisnis Produk adalah Jalur Kebebasan Finansial yang Bisa Anda Mulai Hari Ini

Dari seluruh jalur menuju kebebasan finansial, bisnis produk menawarkan kombinasi yang langka: Anda memiliki kendali penuh atas pertumbuhannya, potensinya tidak dibatasi oleh jam kerja, dan bisa dibangun secara bertahap sesuai kapasitas Anda.

Tidak seperti saham yang pergerakan harganya tidak bisa Anda kontrol, atau properti yang membutuhkan modal besar di awal — bisnis produk bisa dimulai dari skala kecil dengan uji pasar yang terkontrol, lalu diskalakan berdasarkan data nyata.

Tantangan terbesarnya bukan di ide produk atau pasar. Tantangannya ada di infrastruktur: pabrik, mesin produksi, bahan baku, SDM terlatih, dan proses perizinan yang panjang.

PT Adev Natural Indonesia hadir untuk menyelesaikan tepat hambatan itu.

Sebagai mitra maklon kosmetik dan produk perawatan, kami telah mendampingi ratusan pemilik brand lokal — dari yang memulai dengan modal terbatas dan satu SKU produk, hingga brand yang kini terdistribusi di apotek jaringan nasional dan marketplace terkemuka.

Kami tidak hanya memproduksi. Kami mendampingi Anda memahami pasar, memformulasikan produk yang relevan, dan memastikan setiap produk memenuhi standar regulasi BPOM yang berlaku.

Jika Anda sedang mempertimbangkan bisnis produk sebagai kendaraan pertama menuju kebebasan finansial Anda, langkah pertamanya sederhana: konsultasikan ide Anda dengan tim kami. Tidak ada tekanan. Tidak ada komitmen di awal. Hanya diskusi yang jujur tentang kemungkinan yang ada di depan Anda.

Kebebasan finansial dimulai dari satu keputusan. Kami siap mendampingi Anda mengambilnya.