Wanita mandiri finansial adalah perempuan yang mampu menanggung kebutuhan hidupnya sendiri, mengelola keuangan dengan bijak, dan merencanakan masa depan tanpa harus bergantung penuh pada orang lain. Kemandirian ini bukan soal berapa besar penghasilan Anda, melainkan soal seberapa besar kendali yang Anda miliki atas kondisi keuangan dan keputusan hidup Anda sendiri.

Kemandirian Ini dicapai melalui kombinasi penghasilan sendiri, disiplin anggaran, investasi rutin, dana darurat yang cukup, serta literasi keuangan yang terus diasah. Hasilnya bukan sekadar materi — Anda mendapatkan kebebasan dalam mengambil keputusan hidup, rasa percaya diri yang tumbuh, dan perlindungan dari risiko kesulitan ekonomi di masa depan.

Tapi bagaimana cara mencapainya, terutama jika Anda belum punya modal besar, masih sibuk sebagai ibu rumah tangga, atau merasa tidak tahu harus mulai dari mana? Artikel ini akan memandu Anda langkah demi langkah.

Apa yang Dimaksud dengan Kemandirian Finansial?

Kemandirian finansial adalah kondisi di mana seseorang mampu memenuhi kebutuhan hidupnya dari sumber penghasilan sendiri, tanpa ketergantungan finansial yang signifikan pada pihak lain — baik orang tua, pasangan, maupun kerabat.

Penting untuk membedakan dua 2 yang sering tertukar, yaitu:

Kemandirian finansial berarti Anda bisa membiayai hidup sendiri, mengelola pengeluaran, dan tidak panik saat menghadapi situasi darurat. Ini adalah fondasi.

Kebebasan finansial berarti aset dan investasi Anda sudah cukup menghasilkan pendapatan pasif untuk membiayai gaya hidup Anda — tanpa harus bekerja aktif. Ini adalah tujuan jangka panjang.

Kemandirian finansial adalah langkah pertama yang harus dicapai sebelum Anda bisa bermimpi tentang kebebasan finansial. Jika Anda ingin memahami lebih jauh tentang tahap selanjutnya, baca artikel kami tentang kebebasan finansial sebagai panduan untuk tujuan jangka panjang Anda.

Mengapa Wanita Harus Mandiri Secara Finansial?

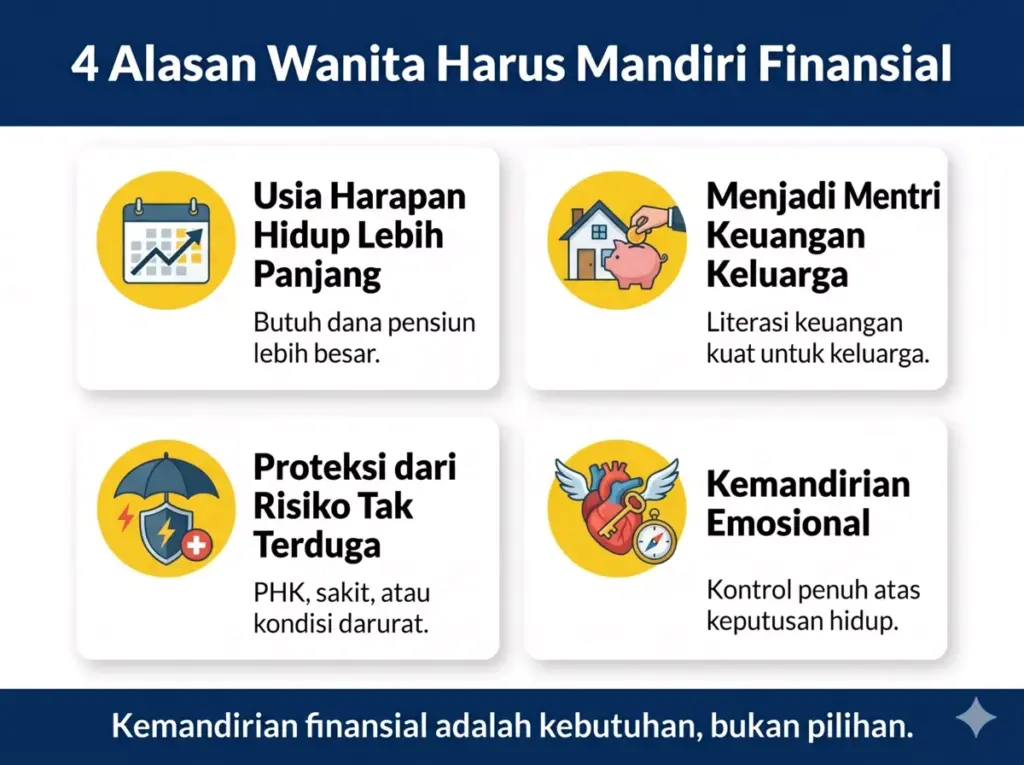

Banyak perempuan Indonesia masih menganggap kemandirian finansial sebagai “bonus” — sesuatu yang bagus jika tercapai, tapi bukan prioritas utama. Padahal, ada alasan-alasan mendasar mengapa ini justru menjadi kebutuhan, bukan pilihan.

Usia Harapan Hidup Wanita Lebih Panjang

Secara statistik, rata-rata wanita hidup lebih lama dibanding pria. Artinya, Anda membutuhkan dana yang lebih besar untuk masa pensiun, sementara masa produktif bekerja seringkali lebih pendek — terutama bagi perempuan yang mengambil jeda karier untuk mengurus keluarga. Tanpa perencanaan yang matang, risiko kekurangan dana di usia tua menjadi sangat nyata. Mulailah memikirkan investasi dana pensiun sejak dini, meski nominalnya masih kecil.

Wanita Adalah “Menteri Keuangan” Keluarga

Di banyak rumah tangga Indonesia, perempuan yang mengelola pengeluaran sehari-hari — dari belanja dapur, biaya sekolah anak, hingga tagihan bulanan. Peran ini membutuhkan literasi keuangan yang kuat. Jika Anda tidak paham cara mengelola uang dengan baik, keluarga ikut terdampak. Artikel tentang cara membantu ekonomi keluarga bisa menjadi referensi tambahan yang relevan untuk Anda.

Proteksi dari Risiko Tak Terduga

Kehidupan tidak selalu berjalan sesuai rencana. PHK, sakit mendadak, perpisahan, atau kehilangan tulang punggung keluarga bisa datang kapan saja. Perempuan yang mandiri finansial memiliki bantalan untuk menghadapi situasi-situasi ini tanpa harus panik atau bergantung pada pihak lain. Jika Anda sedang dalam situasi kehilangan pekerjaan, baca panduan kena PHK, usaha apa yang bisa dimulai sebagai langkah awal.

Kemandirian Emosional dan Kontrol atas Hidup Sendiri

Ketika keuangan Anda bergantung penuh pada orang lain, secara tidak sadar pengambilan keputusan hidup Anda pun ikut terbatas. Ingin melanjutkan pendidikan? Ingin mulai bisnis? Ingin pindah kota? Semua keputusan itu menjadi lebih sulit saat Anda tidak punya pegangan finansial sendiri. Kemandirian finansial memberi Anda kebebasan untuk menentukan arah hidup Anda sendiri.

Apakah Wanita yang Sudah Menikah Tetap Perlu Mandiri Finansial?

Ya — bahkan lebih penting. Perempuan yang sudah menikah bukan berarti harus menyerahkan seluruh kendali keuangan pada pasangan. Memiliki penghasilan atau tabungan sendiri justru memperkuat posisi Anda dalam rumah tangga, memungkinkan Anda berkontribusi, dan melindungi diri dari risiko yang tidak diinginkan.

Ciri-Ciri Wanita yang Sudah Mandiri Secara Finansial

Bagaimana Anda tahu apakah sudah berada di jalur yang benar? Berikut indikator yang bisa dijadikan tolok ukur:

- ✅ Memiliki penghasilan sendiriTidak bergantung penuh pada pasangan, orang tua, atau siapa pun untuk memenuhi kebutuhan dasar. Sumber penghasilan bisa dari pekerjaan tetap, bisnis sampingan, atau usaha mandiri.

- ✅ Disiplin anggaran dan tidak borosMampu mencatat pengeluaran, membedakan kebutuhan dan keinginan, serta hidup sesuai kemampuan — bukan sesuai gaya hidup orang lain di media sosial.

- ✅ Punya dana darurat yang memadaiSetidaknya 3 bulan pengeluaran untuk yang belum menikah, dan 6 bulan untuk yang sudah menikah atau memiliki tanggungan. Dana ini disimpan di tempat yang mudah diakses, bukan dikunci dalam investasi jangka panjang.

- ✅ Aktif berinvestasiTidak hanya menabung, tapi juga mengalokasikan sebagian penghasilan untuk aset produktif — reksa dana, emas, saham, atau bahkan modal usaha.

- ✅ Melek finansialMemahami cara kerja uang: bunga, inflasi, utang produktif vs konsumtif, dan cara membaca laporan keuangan pribadi.

- ✅ Mandiri secara emosionalKeputusan hidup — dari pilihan karier hingga gaya hidup — tidak semata-mata ditentukan oleh kondisi keuangan atau tekanan dari pihak lain.

Jika Anda sudah memenuhi sebagian besar poin di atas, selamat — Anda sedang berada di jalur yang tepat. Jika belum, tidak apa-apa. Bagian selanjutnya akan memandu Anda untuk memulai.

Contoh Pengusaha Wanita Indonesia yang Mandiri Finansial

Sebelum masuk ke langkah-langkah praktis, ada baiknya Anda mendapat inspirasi dari perempuan nyata yang telah membuktikannya.

- Nurhayati Subakat — pendiri Paragon Technology and Innovation, perusahaan di balik brand Wardah, Make Over, dan Emina. Ia membangun kerajaan kosmetik Indonesia dari skala kecil, berpegang pada prinsip produk halal dan berkualitas. Kini Paragon menjadi salah satu perusahaan kosmetik terbesar di Asia Tenggara.

- Mooryati Soedibyo — pendiri Mustika Ratu, yang merintis bisnis kecantikan berbasis bahan alami Indonesia jauh sebelum tren “back to nature” menjadi mainstream. Beliau membuktikan bahwa kearifan lokal bisa menjadi fondasi bisnis global.

- Merry Riana — pengusaha dan motivator yang dikenal dengan kisah inspiratifnya membangun kekayaan dari nol di usia muda. Ia kini aktif mengedukasi perempuan Asia tentang kemandirian finansial dan bisnis.

Yang menarik dari ketiga tokoh ini adalah kesamaan pola: mereka tidak menunggu kondisi sempurna. Mereka memulai dengan yang ada, belajar dari proses, dan terus berkembang. Anda pun bisa melakukan hal yang sama — dalam skala yang sesuai dengan kondisi Anda saat ini.

Langkah-Langkah Menjadi Wanita Mandiri Finansial

Tidak ada formula ajaib. Yang ada adalah langkah-langkah kecil yang dilakukan secara konsisten. Berikut panduan praktisnya.

1. Kenali dan Evaluasi Kondisi Keuangan Anda Sekarang

Sebelum bergerak ke mana pun, Anda harus tahu dulu di mana posisi Anda sekarang. Catat semua pemasukan — gaji, tunjangan, penghasilan sampingan. Lalu catat semua pengeluaran selama satu bulan penuh, sekecil apa pun.

Dari sini Anda akan menemukan gambaran nyata: apakah pengeluaran Anda lebih kecil dari pemasukan (surplus), atau sebaliknya (defisit)? Identifikasi “kebocoran” — pengeluaran yang tidak Anda sadari tapi menggerus keuangan, seperti langganan yang tidak terpakai atau kebiasaan belanja impulsif.

2. Buat Anggaran Bulanan yang Realistis

Setelah tahu kondisi keuangan, susun anggaran. Salah satu metode paling sederhana adalah aturan 50/30/20:

- 50% untuk kebutuhan pokok (makan, tempat tinggal, transportasi, tagihan)

- 30% untuk keinginan (hiburan, belanja, makan di luar)

- 20% untuk tabungan dan investasi

Angka ini bisa disesuaikan dengan kondisi Anda. Yang terpenting adalah ada alokasi pasti untuk tabungan — bukan menabung dari sisa, tapi menyisihkan di awal.

3. Bangun Dana Darurat Terlebih Dahulu

Sebelum memikirkan investasi, prioritaskan dana darurat. Ini adalah uang yang Anda simpan khusus untuk kondisi tak terduga — sakit, kehilangan pekerjaan, atau kerusakan mendadak.

Target minimal:

- Belum menikah / tidak ada tanggungan: 3 bulan pengeluaran

- Sudah menikah / punya tanggungan: 6 bulan pengeluaran

Simpan di rekening terpisah yang mudah diakses tapi tidak mudah tergoda untuk digunakan. Rekening tabungan biasa atau deposito jangka pendek bisa menjadi pilihan. Jangan lupa juga mulai memikirkan investasi untuk masa pensiun sejalan dengan membangun dana darurat.

4. Mulai Berinvestasi Secara Konsisten

Tabungan saja tidak cukup karena nilainya tergerus inflasi. Anda perlu berinvestasi agar uang Anda bekerja untuk Anda.

Untuk pemula, beberapa pilihan yang relatif mudah dimulai:

- Reksa dana pasar uang — risiko rendah, likuid, cocok untuk pemula

- Emas digital — bisa dimulai dari nominal sangat kecil

- Obligasi ritel pemerintah (ORI/SBR) — aman dan imbal hasil lebih baik dari deposito

Jika Anda sedang mempertimbangkan antara mulai bisnis atau berinvestasi di pasar modal, baca artikel perbandingannya: bisnis maklon atau investasi saham — karena keduanya bisa saling melengkapi.

5. Ciptakan Sumber Penghasilan Tambahan

Satu sumber penghasilan itu rentan. Perempuan yang benar-benar mandiri finansial umumnya memiliki lebih dari satu aliran pendapatan.

Jika Anda masih bekerja kantoran, tidak perlu langsung resign untuk berbisnis. Mulailah dari usaha sampingan yang bisa dijalankan di luar jam kerja. Baca panduan usaha sampingan tanpa resign dan bisnis sampingan untuk karyawan swasta untuk ide yang lebih konkret. Anda juga bisa mulai dengan memutar uang gaji menjadi modal usaha secara bertahap.

Jika Anda ibu rumah tangga, ada banyak peluang bisnis yang bisa dijalankan dari rumah dengan modal terjangkau. Temukan rekomendasinya di artikel bisnis yang cocok untuk ibu rumah tangga, cara ibu rumah tangga menghasilkan uang, hingga usaha modal kecil untung besar.

6. Tingkatkan Literasi Keuangan Secara Berkelanjutan

Kemandirian finansial bukan destinasi yang dicapai sekali lalu selesai — ini adalah perjalanan yang terus berkembang. Semakin banyak Anda belajar tentang keuangan dan bisnis, semakin besar kemampuan Anda untuk mengelola dan mengembangkan aset.

Mulailah dengan membaca buku keuangan personal, mengikuti seminar atau webinar gratis, bergabung dengan komunitas perempuan pengusaha, dan terus update dengan tren investasi. Jika Anda baru memulai dunia usaha, artikel belajar berbisnis untuk pemula bisa menjadi titik awal yang baik.

7. Kelola Waktu agar Bisnis dan Kehidupan Tetap Seimbang

Salah satu tantangan terbesar perempuan dalam membangun kemandirian finansial adalah manajemen waktu — terutama bagi yang memiliki peran ganda sebagai ibu dan pekerja. Kuncinya bukan bekerja lebih lama, tapi bekerja lebih cerdas.

Tetapkan waktu khusus untuk aktivitas bisnis atau pengembangan diri, gunakan alat bantu digital untuk mengotomatisasi pekerjaan yang berulang, dan jangan ragu untuk mendelegasikan. Baca panduan manajemen waktu untuk bisnis sampingan untuk strategi yang lebih detail.

Ide Bisnis untuk Mendukung Kemandirian Finansial Wanita

Berbicara tentang penghasilan tambahan, salah satu cara paling populer yang dipilih perempuan Indonesia saat ini adalah membuka bisnis di bidang kecantikan dan perawatan diri — sektor yang memang didominasi oleh konsumen dan pengusaha perempuan.

Berikut beberapa ide yang bisa Anda pertimbangkan sesuai modal dan kondisi Anda:

Jualan produk kecantikan via WhatsApp

Modal minim, bisa dilakukan dari rumah, dan pasar yang sudah ada. Pelajari strateginya di artikel cara jualan online di WhatsApp.

Bisnis sabun herbal

Produk perawatan berbahan alami terus diminati. Baca panduan bisnis sabun herbal untuk memahami cara memulainya.

Jualan skincare di komunitas arisan

Komunitas arisan adalah pasar yang terbangun dengan sendirinya — penuh kepercayaan dan interaksi personal. Strategi lengkapnya ada di artikel usaha jualan skincare di arisan.

Membangun brand skincare sendiri

Ini adalah langkah yang lebih serius, tapi juga yang paling menjanjikan untuk jangka panjang. Dengan sistem maklon, Anda tidak perlu memiliki pabrik atau peralatan produksi sendiri. Anda cukup menyiapkan konsep produk, nama brand, dan strategi pemasaran — sisanya dikerjakan oleh perusahaan maklon.

Biaya yang dibutuhkan pun lebih terjangkau dari yang banyak orang bayangkan. Baca selengkapnya di artikel modal usaha skincare dan modal usaha kosmetik untuk gambaran angkanya.

Jika Anda tertarik membangun brand skincare sendiri, PT Adev Natural Indonesia hadir sebagai mitra maklon yang berpengalaman. Kami menyediakan layanan lengkap mulai dari formulasi produk kosmetik, produksi, hingga pengurusan izin BPOM. Pelajari lebih lanjut tentang maklon kosmetik dan paket maklon skincare yang kami tawarkan.

FAQ

Berapa lama waktu yang dibutuhkan untuk menjadi mandiri finansial?

Tidak ada angka pasti karena sangat bergantung pada kondisi awal, besar penghasilan, dan konsistensi Anda. Yang penting bukan seberapa cepat, tapi seberapa konsisten. Bahkan langkah kecil yang dilakukan rutin setiap bulan akan membawa perubahan signifikan dalam 1–3 tahun.

Apakah wanita yang sudah menikah perlu rekening terpisah?

Sangat disarankan. Memiliki rekening pribadi bukan berarti tidak percaya pada pasangan — ini adalah bentuk perencanaan keuangan yang sehat. Rekening terpisah memudahkan Anda melacak pengeluaran pribadi, menyimpan dana darurat, dan tetap memiliki kendali atas keuangan sendiri.

Apa investasi terbaik untuk wanita pemula?

Mulailah dari yang paling sederhana dan rendah risiko: reksa dana pasar uang atau emas digital. Keduanya bisa dimulai dari nominal sangat kecil (mulai dari Rp10.000) dan mudah diakses melalui aplikasi di smartphone. Setelah familiar, Anda bisa mulai menjelajahi instrumen lain.

Bisakah ibu rumah tangga mandiri finansial tanpa bekerja kantoran?

Tentu bisa. Banyak ibu rumah tangga yang berhasil membangun kemandirian finansial melalui bisnis rumahan, jualan online, atau membangun brand produk sendiri. Kuncinya adalah menemukan model bisnis yang sesuai dengan waktu dan kondisi Anda. Lihat inspirasi peluang usaha untuk ibu rumah tangga dengan modal 10 juta sebagai referensi awal.

Mulailah dari Langkah Terkecil Hari Ini

Kemandirian finansial bukan tentang menjadi kaya dalam semalam. Ini tentang membangun kebiasaan, mengambil keputusan yang tepat secara konsisten, dan tidak berhenti belajar — bahkan ketika hasilnya belum terlihat.

Mulailah dari langkah yang paling mudah Anda jangkau hari ini. Mungkin itu berarti mencatat pengeluaran untuk pertama kalinya. Mungkin membuka rekening terpisah untuk tabungan darurat. Atau mungkin mulai serius mempertimbangkan bisnis sampingan yang selama ini hanya ada di pikiran Anda.

Setiap langkah kecil yang Anda ambil hari ini adalah investasi terbesar untuk versi diri Anda di masa depan. Dan jika Anda memilih jalur berwirausaha sebagai bagian dari perjalanan itu, baca artikel kami tentang cara menjadi pengusaha dan temukan alasan mengapa semakin banyak perempuan memilih menjadi pengusaha sebagai inspirasi tambahan.

Anda mampu. Dan Anda bisa mulai sekarang.